信息来源:金联创加油站服务中心 2026-01-08 09:20:19

2026年又是不平凡的一年。

刚开年,美委紧张关系就达到了白热化的阶段,当市场的目光聚焦在委内瑞拉局势的同时,另一匹油市的“黑马”--伊朗局势也是暗潮涌动,并随时可能脱缰成为搅乱油市的一股旋风。

两大“杀手锏”:丰富的油藏与运输要塞

伊朗是中东海湾地区重要的产油国,也是OPEC组织的成员国之一。其南濒波斯湾和阿曼湾,北隔里海与俄罗斯和哈萨克斯坦相望,素有“欧亚陆桥”和“东西方空中走廊”之称。得益于得天独厚的地理优势,伊朗不仅拥有丰富的石油储量,并且一手卡住了中东石油运输的要塞--霍尔木兹海峡。

截至2025年,伊朗已探明的石油储量为213.7亿吨,仅次于委内瑞拉、沙特阿拉伯和加拿大,位列全球第四位。按伊朗近几年石油开采量约1.3亿吨/年来计,该国的石油储量可供开采160余年。

霍尔木兹海峡更是中东石油运输最重要的咽喉要塞,在全球公认的八大石油海洋运输通道中,霍尔木兹海峡的重要性位居第一。2025年,通过霍尔木兹海峡的石油运输数量逾2000万桶/日,约占全球海运石油交易总量的26.6%。

仅石油储量及霍尔木兹海峡就成为了伊朗的两大“杀手锏”,在受到西方国家威胁的时候,伊朗往往就会抛出“杀手锏”进行有效反制。

最大的困局:美国的高压政策

对于伊朗来说,其最大的困局来自于美国的施压与制裁,无论从经济、军事还是能源方面,美国都进行了高强度的施压,令伊朗在核问题以及石油政策上步履蹒跚。现将美伊两国间的关系脉络梳理如下:

1979年:美伊关系恶化。

1980年:美伊断交。

2003年:伊核问题凸显,美国开始向伊朗施压。

2004-2014年:伊朗与联合国安理会主要成员国就核问题展开了“拉锯战”。

2015年:联合国安理会一致通过了《伊核协议》。

2018年:美国宣布退出《伊核协议》,并对伊朗实施全面的制裁。

2020年:伊朗宣布中止履行《伊核协议》。

2021年:《伊核协议》谈判在维也纳重启。

2022年:《伊核协议》暂停谈判。

2025年:美伊重启核谈,但在经过了四轮非正式谈判后,核谈再度陷入了僵局,美国一度威胁要将伊朗石油出口降为零。

对于美伊两国来说,最大的分歧来自于浓缩铀的丰度。此外,美国要求伊朗全面停止浓缩铀活动才能继续谈判,而伊朗则强硬地表示谈判的前提是美国取消所有制裁,这就使得两国的谈判不欢而散,且不了了之。

至此,伊朗成为了悬在油市上方的“达摩克利斯之剑”,随时可能成为掀起油市波澜的助推器。

阵痛后的复兴:原油产量再创高峰

在美国长年的高压政策下,伊朗的石油产业一度陷入了低谷期,但在经过了持续的反抗与自救后,伊朗的石油生产再度复兴。

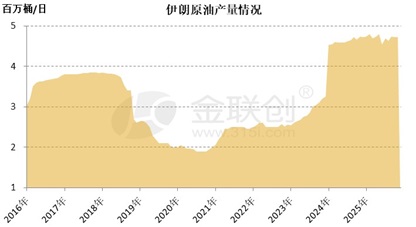

在2018年美国退出《伊核协议》前,伊朗的原油产量最高达到过3.85百万桶/日的水平。然而,在美国退出《伊核协议》并对伊朗全面施压后,伊朗的原油产量开始急剧下滑。2020年,伊朗的原油产量一度跌至1.90百万桶/日,为近十年来的最低水平(见下图)。

在与美国的长期抗争中,伊朗逐渐摸索出了低调的反制措施,并以曲线救国的方式成功摆脱了美国的束缚。全球新冠疫情期间,由于各国忙于抗疫,因此美国也放松了对伊朗的施压,伊朗才得以喘息和恢复。疫情结束后,伊朗石油产业开始进入了复兴期。

2024年,伊朗批准了将石油产量由此前的360万桶/日提高至400万桶/日的计划,当年原油产量最高达就到了4.74百万桶/日;2025年更是进一步增加至4.79百万桶/日,约占全球原油总供应量的4.7%。以此趋势推进,伊朗原油产量突破5百万桶/日也是指日可待了。

就伊朗的原油产量来说,其在全球的占比大大超过了委内瑞拉1%的占比,且由于其掌握着霍尔木兹海峡,因此一旦伊朗局势陡然升温,其对于油市的影响力将远远超过委内瑞拉局势所带来的影响力。

那么,伊朗是如何曲线救国的?大量新增的原油又是如何消化的?一旦美伊关系急转直下,对于原油市场以及国际油价的影响又会怎样?金联创将在《随时脱缰的油市“黑马”--伊朗(下)》中,为您揭晓答案。